《首域盈信投資觀點》日本股票:拜訪企業後 重燃投資信心

過去12個月,全球投資人擔心長期通膨展望下的「模式改變」,而且憂慮疫情樂觀情緒逆轉後,科技企業遭到大量賣出。媒體報導充斥著令人不安的字眼,例如「銀行業危機」、「停滯性通貨膨脹」及「高利率維持較長時間」等。

然而,近期首域盈信日本股票團隊與十多間日本企業見面時,對日本企業的業務前景及競爭優勢重拾信心。團隊特別留意到,當地消費需求反彈、數位轉型的長期趨勢及企業持續適應全球經濟放緩。

疫後反彈初現,利好消費類公司

在不到12個月前,還可以於京都的熱門遊客區嵐山隨意拍照,而毋須擔心被路人破壞構圖;現在,大部分酒店均已爆滿,房價亦達到破紀錄的高位。

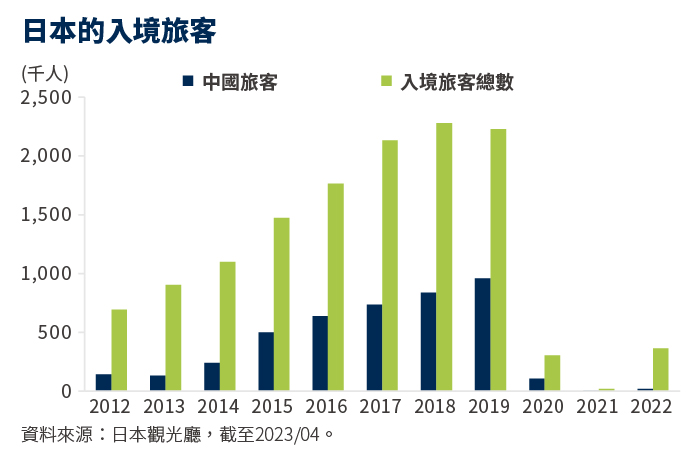

隨著2022年10月日本重新開放邊境,國內消費開始加快反彈,而且尚有巨大的上升空間。根據日本國家旅遊局的資料,現在外國遊客數目僅回復至2019年水平的66%。以往,中國遊客是入境遊客消費的最大增長源頭,惟目前該類遊客的人數仍較疫情前減少89%。

於3月中,日本政府解除口罩令,並計劃於5月起將新冠肺炎降級為「一般傳染病」。放寬政策應有利消費相關行業,例如藥房、化妝品品牌及連鎖餐廳營運商。

日本首屈一指的化妝品企業資生堂是邊境重開的潛在受惠者之一。以往,該公司於中國開設的分店及到訪日本的中國遊客佔收益超過30%。於疫情期間,資生堂出售在歐美產生虧損的品牌及低利潤率的業務(例如個人護理業務),藉此精簡品牌組合。團隊認為,該公司將能提升實力,並賺取高於疫情前的利潤率。

全球疲弱對需求來自日本以外的企業構成短期不利因素

縱使全球經濟放慢,日本的國內經濟卻相當堅挺。投資者經常將日本看錯成容易受到週期性因素影響的出口型市場;然而,日本的本土消費佔國內生產總值的80%,故此能夠抵禦大環境不利因素。

話雖如此,首域盈信日本股票團隊約見多間擁有大量海外業務的日本公司,他們均表示擔心西方經濟體收緊貨幣政策,可能導致需求放慢及造成利潤壓力。

像是招聘行業,首域盈信日本股票策略的主要持股包括頂尖人力資源及推廣媒體公司瑞可利控股(Recruit Holdings),其擁有位於美國的全球最大職位搜尋引擎Indeed。現在看來,在2021年底美國的招聘需求處於高峰時,應該更果斷地減持公司,可惜當時團隊低估了疫情對就業市場的影響。

不過,作為長期投資者,團隊認為瑞可利控股(Recruit Holdings)是一間優質的企業,它的企業文化舉世知名,目前公司的本益比為20倍,接近歷史低位。另外,公司的國內媒體解決方案業務(佔總收益的22%)盈利能力尚未恢復,除息稅折舊及攤銷前盈利率為14%,低於疫情前的24%。最近,公司旗下的Indeed管理層更宣佈將會裁減15%的員工,以節省成本。

全球經濟成長放緩可能較通膨構成更大問題

團隊認為美國就業市場即將陷入疲軟,將使通膨及薪酬增長放緩,經濟好像正要回到疫情前一樣,貨品需求減少、供應鏈瓶頸消失、全球製造商的產能有望進一步上升,可能導致不少領域供應過剩。

與此同時,其他主要國家的通膨亦可能放緩。瑞可利(Recruit)的行政總裁指出,美國就業市場的薪酬增長及服務通膨應會恢復正常。預期投資人很快便會擔心經濟成長多於通膨。畢竟,疫情沒有改變全球結構性增長放慢及通縮的成因,例如人口老化、金融化及科技持續發展。

有鑑於此,首域盈信日本股票團隊將會繼續投資於偏好的企業類型,包括資產負債狀況穩健、具備現金流產生能力及定價能力,而且可透過創新、地區擴展及行業整合推動增長的企業。

全文資料來源:企業數據來自公司的年度報告或其他投資者報告。財務指標及估值來自FactSet及彭博。截至2023年04月或另行註明。

本文由首源投資授權轉載