《首域盈信投資觀點》日本股票:找出適合長期投資的好公司

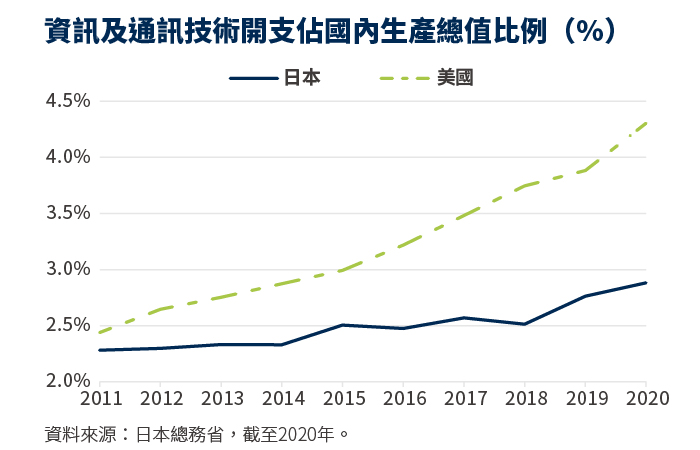

數位轉型涉及利用數位技術改變業務流程及客戶體驗,以配合不斷變化的業務需要。過去這十年來,日本的資訊及通訊技術支出佔國內生產總值比例僅輕微上升,並大幅落後美國。近期首域盈信日本股票團隊與多間日本大型企業會面顯示,數位轉型的結構性趨勢依舊存在。

數位轉型繼續為日本企業提供重大動力

過去日本企業將資訊科技開支視為維修成本的一部分,並只對後勤系統作出投資。不過,隨著對數位轉型意識提高,投資步伐應會加快。根據國際數據公司1的資料,日本資訊顧問市場2022年至2026年的預期年均複合增長率達到8.8%,資訊科技服務行業的年均複合增長率可達3.4%。相比之下,數位轉型相關服務市場預計增長將更迅速,其2020年至2025年的預期年均複合增長達30.1%。

數位轉型的第一階段是升級企業的資訊科技系統,以改善僱員的生產力。2022年一份政府調查2指出,高達63%的企業仍然使用依賴修補程式的傳統系統,該類系統已經使用超過10至20年,而且是以年輕工程師不熟悉的舊式語言編寫,因此不利於管理及業務營運。至於數位轉型的第二階段,是企業改變業務模式,從而於數位平台上經營業務。長遠而言,團隊相信數位轉型不單有利資訊科技服務及軟體企業,更可支持顧問及項目管理服務供應商的發展。

即使美國升息及全球經濟放緩,大部分藍籌企業均致力作出長線投資。舉例來說,資訊科技服務商Baycurrent Consulting及Shift的最新業績便顯示,兩間公司的收益及利潤增長分別超過30%及50%。此外,日本軟體即服務供應商龍頭Rakus的年增長率亦持續超過30%,其知名度亦提高。在與GMO Payment Gateway行政總裁的會議中,他也深信公司能提前一年達成中期計劃,並將每年利潤增長率維持於25%。

於2022年初,市場轉向價值投資後,優質成長型企業的評級下降,但團隊認為這並不合理,原因是該類企業的盈利能見度高、增長空間可觀、利潤率不俗及股本回報率理想。在團隊眼中,宏觀情緒觸發的股價調整只會增加這類企業的吸引力。

團隊願意長期投資的企業特質

首域盈信日本股票策略於半導體行業的主要持股Lasertec便是一個好例子,該公司是光罩基板及光罩檢測系統的全球霸主,旗下產品用於半導體生產流程。Lasertec的超過80%訂單來自極紫外光微影(EUV)技術市場,由於公司幾乎壟斷相關領域。Lasertec也擁有較高的銷售能見度,於2023年6月的估計積壓訂單量已相當於未來兩年的收益,而且公司可以提高最新產品的平均售價。Lasertec還展示出優質企業的特質,例如壟斷全球市場的地位、出色的已動用資本回報率及於行業下行週期中維持盈利能見度,為長期股東帶來信心。

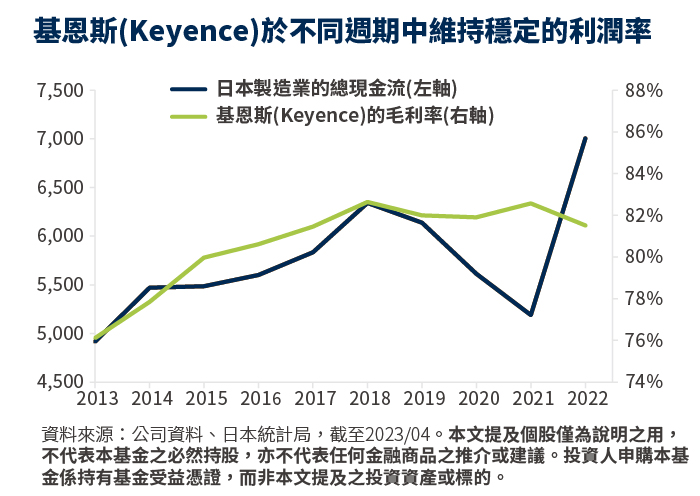

其他基本面穩健的主要持股包括基恩斯(Keyence)及Hoya。作為規模最大的全球視覺感應器及機器視覺供應商,基恩斯(Keyence)的實力通過不同週期階段的考驗。去年,公司管理層更宣佈會參考投資者的意見,將每股股息提高50%。

基恩斯(Keyence)的盈利指標出眾、長期回報穩定,主要出於幾個原因:首先,公司採取無廠生產方式,未有設立自家廠房,因此將資源集中投放在研發、銷售及市場營銷上。在低固定成本的架構下,公司的投入資本回報率甚高,盈利在經濟不景氣時仍能維持穩健;第二,公司的直接銷售模式較能形成良性的客戶反饋循環,有助快速進行產品設計創新。

另一方面,Hoya是數一數二的鏡片及相關光學產品製造商。在行業發展放緩期間,該公司削減「所有想像得到的成本」,可見成本控制能力驚人,於當前的艱難環境下,公司亦成功維持較高的經營利潤率。Hoya的企業文化相當重視利潤,而且長期過往業績穩定。由於公司已經近乎壟斷個別原物料市場,例如生產半導體所用的極紫外光光罩基板和硬碟(HDD)中的玻璃基板,其應可受惠於資訊科技行業的長期增長趨勢。由於相關產品上的競爭極少,因此公司能產生介乎40%至50%的經營利潤率。

雖然Lasertec、基恩斯(Keyence)及Hoya的估值高於市場上其他同業,但這三間公司卻擁有強大的管理層、穩健的業務模式及創新的文化,故此已動用資本回報率及增長明顯較高,這類優質公司正是團隊願意長期投資的公司。

首域盈信日本股票策略表現最好的企業

整體而言,預期日本將延續寬鬆貨幣政策,通膨可望維持溫和。自2022年6月底至今年3月,策略表現最好的企業包括Baycurrent Consulting、基恩斯(Keyence)及Lasertec。

去年市場情緒迴轉,投資者從成長股轉投價值股,並擔心全球經濟衰退,Baycurrent出現拋售潮,驅使團隊買入該公司。團隊看好Baycurrent的增長及盈利抗跌能力,其後,該公司的財務業績強勁達到預期,在日本企業積極投資數位轉型的推動下,公司取得超過30%的收益增長。

首域盈信日本股票策略新買入的3家企業

在新買入的企業方面,團隊趁價格變得吸引的機會,投資了多間名列觀察名單的公司。舉例來說,團隊買入了日本最大的醫療技術企業泰爾茂(Terumo),其心血管產品業務遍佈全球,並與CSL就血漿收集系統展開新的業務合作,此舉應能形成長期的收益來源。在疫情期間,手術量減少,加上原材料成本及物流成本居高不下,多項短期因素令泰爾茂(Terumo)的股價大幅調整。

買入另一間新企業是野村綜合研究所(Nomura Research Institute, NRI)。受到市場情緒轉向及投資者擔心海外業務的影響,公司股價下滑,團隊認為這正好提供重新建立持股的好機會,野村綜合研究所(NRI)是日本最聲譽卓著的智庫及資訊科技解決方案供應商,擁有極高的品牌知名度及優質的人才儲備,相信日本的數位轉型結構性增長趨勢將支持其長期發展。除此以外,團隊還買入了全球電動工具擁有強大的品牌知名度的牧田(Makita)。

總結

過去12個月日本銀行的表現強勁,但團隊卻未打算心急入市。日本銀行數目仍然過多,當地貸款需求疲弱、淨息差極低,因此團隊相信有其他更好的投資機會。即使日本新任行長植田和男停止現有的收益率曲線控制政策及負利率政策,但對日本各大銀行的盈利影響有限。首域盈信日本股票策略自成立以來便持有長期增長及回報較高的優質企業。

近期市場擔心升息、通膨及經濟成長放緩,擁有淨現金資產負債表、強大定價能力、高利潤率及已動用資本回報率的企業未獲得青睞,卻完全忽視了他們出色的盈利表現及穩健的資產負債表,首域盈信日本股票策略將會持續發掘這類具投資吸引力的公司,為投資人賺取回報。

1 https://www.idc.com/getdoc.jsp?containerId=prJPJ49649322及https://www.idc.com/getdoc.jsp?containerId=prJPJ49137922

2 https://juas.or.jp/library/research_rpt/it_trend/

全文資料來源:企業數據來自公司的年度報告或其他投資者報告。財務指標及估值來自FactSet及彭博。截至2023年4月或另行註明。

本文由首源投資授權轉載