聯準會轉向?2024年債市三大機會

被譽為「全球資產定價之錨」的美國10年期公債殖利率,在10月底突破5%後一路滑落,11月底下滑至4.326%,已經創下2008年12月以來的最大單月淨跌幅1。國泰投顧認為,隨著市場押注聯準會轉向,整體而言,殖利率下行應該會在未來一年為固定收益帶來推動力。因此,展望2024年,國泰投顧看好債市三大投資機會:新興美元主權債、全球非投資等級債、結構型信貸。

新興美元主權債:美元反轉助攻2

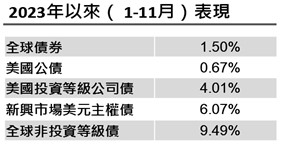

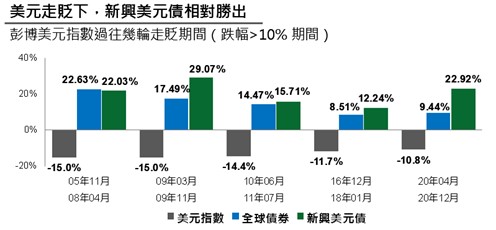

回顧2023年前11個月份,許多低信評新興市場美元主權債遞交出高達三成報酬率,展現今年固定收益領域絕佳投資機會。隨著市場解讀聯準會政策轉向,彭博美元指數(美元兌一籃子主要成熟市場貨幣的加權匯率指數)攀升近二十年高峰震盪3,然而該美元指數11月下跌近3%,而聯準會官員們態度也可望進一步推動美元走弱。根據國泰投顧研究,過往幾輪美元走貶下,新興美元主權債相對全球債券表現幾乎勝出。展望2024年,美債殖利率滑落、美元走勢反轉、評價面仍相對便宜等優勢,新興美元主權債相對看好。

全球非投資等級債:高殖利率具吸引力4

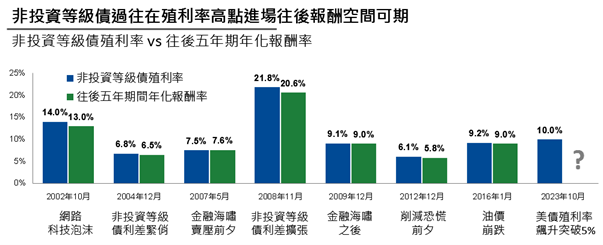

今年截至11月底,全球非投資等級債遞交9.63%報酬率、美國非投資等級債上漲9.37%、歐洲非投資等級債上漲9.66%。儘管美國貨幣政策上緊縮,財政政策卻相對寬鬆,這解釋今年美國非投資等級公司信用風險降低,信用利差趨於緊縮,投資人並無承擔更高風險;另一方面,許多歐洲非投資等級債企業早已透過再融資延長債務期限,預估下次重大再融資牆高峰將於2026年之後,且儘管非投資等級債違約風險略為走升,但仍低於過去長期平均。值得一提的是,全球非投資等級債在10月底的殖利率攀高至10%左右,歷史經驗顯示,非投資等級債過往在殖利率相對高點進場後報酬可期。全球非投資等級債本質上承當相對較股票較低風險,但卻有「類似股票」的潛在報酬特質,2024年表現值得期待。

結構型信貸:多元化高品質機會5

美國聯準會去年3月以來激進升息打壓高品質債券表現,若聯準會轉向後,利率敏感度高的高品質債可望「率先表態」,國泰投顧研究則認為投資等級的結構型信貸更是機會顯著。舉例而言,美國政府支持的機構房貸抵押證券(Agency MBS)利差仍相對過去十年顯著擴張6,且1980年以來從未兩年連續出現負報酬,美國機構房貸抵押證券今年前10個月累積負報酬(-4.16%),然而11月率先表態下單月表現顯著(+5.11%),不論從評價面、技術面,輔以美國政府支持的基本面態勢來看,2024年同樣可期;此外,結構型信貸中,商用房貸抵押證券亦存在多元機會,中長天期商用房貸抵押證券同樣在11月反彈(+4.84%),國泰投顧則認為,隨著領先企業在物流供應鏈深入布局強化競爭力,工業領域商用房貸抵押證券(Industrial CMBS)預估將保持強勁。

1資料來源:Bloomberg,截至2023/11/30。過往績效不代表未來結果。國泰投顧整理。指數依據:全球債券為彭博全球綜合債券指數;美國公債為彭博美國公債指數;美國投資等級公司債為彭博美國公司債指數;新興美元主權債為摩根大通新興市場債券環球多元化指數;全球非投資等級債為彭博全球高收益債指數。美國10年期公債殖利率淨跌幅為2008/12/1統計至2023/11/30。2資料來源:Bloomberg,截至2023/11/30。過往績效不代表未來結果。國泰投顧整理。指數依據:新興美元主權債為摩根大通新興市場債券環球多元化指數;低信評新興市場美元主權債為摩根大通新興市場債券環球多元化指數底下非投資等級債指數;全球債券為彭博全球綜合債券指數。3資料來源:Bloomberg,截至2023/11/30。過往績效不代表未來結果。國泰投顧整理。指數依據:美元指數為彭博美元即期指數,從2005年1月成立以來於2022年9月底攀升至高峰後震盪。4資料來源:Bloomberg,截至2023/11/30。過往績效不代表未來結果。國泰投顧整理。指數依據:全球非投資等級債、美國非投資等級債、歐洲非投資等級債均為彭博系列指數。5資料來源:Bloomberg,截至2023/11/30。過往績效不代表未來結果。國泰投顧整理。指數依據:美國機構房貸抵押證券為美銀美林美國房貸抵押證券指數,利差;商用房貸抵押證券為彭博商用房貸抵押證券指數。6資料來源:Bloomberg,截至2023/11/30。過往績效不代表未來結果。國泰投顧整理。指數依據:美國機構房貸抵押證券為美銀美林美國房貸抵押證券指數,利差擴張計算期間為2013年12月至2023年11月底。