投資風向轉變?槓鈴策略放大投資機會

此消彼長:成熟市場股票再度領漲

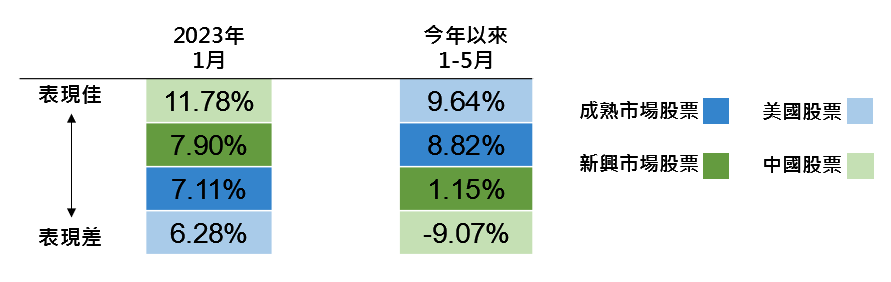

今年初以來市場原先擔憂美國、歐洲步入經濟衰退,而對於中國經濟重啟寄予厚望,元月股市由中國股市引領新興市場上漲,整體表現優於成熟市場。然而到了五月底,市場風向已出現反轉,以成熟市場表現勝出,預估下半年成熟市場表現可望優於新興市場。1

全球兩大經濟體來看,年初市場擔憂美國步入嚴重經濟衰退的最糟情況已過,根據標準普爾500大企業的第一季財報會議紀錄顯示,提及「經濟衰退」的企業家數已經連續第三個季度下滑2,意味經濟衰退風險擔憂有所減弱;反觀第二大經濟體中國,經濟數據顯示工業活動增速低於預期、消費者支出降溫,製造業及服務業活動紛紛下滑,暗示中國經濟增長引擎的續航力面臨挑戰。國泰投顧認為,市場風向轉向成熟市場,除了美股表現亮眼外,成熟市場股票包含歐股、日股都有不同期待,反觀中國則需政府政策進一步支持,才能再催動經濟增長引擎。3

槓鈴策略:動盪中放大投資機會

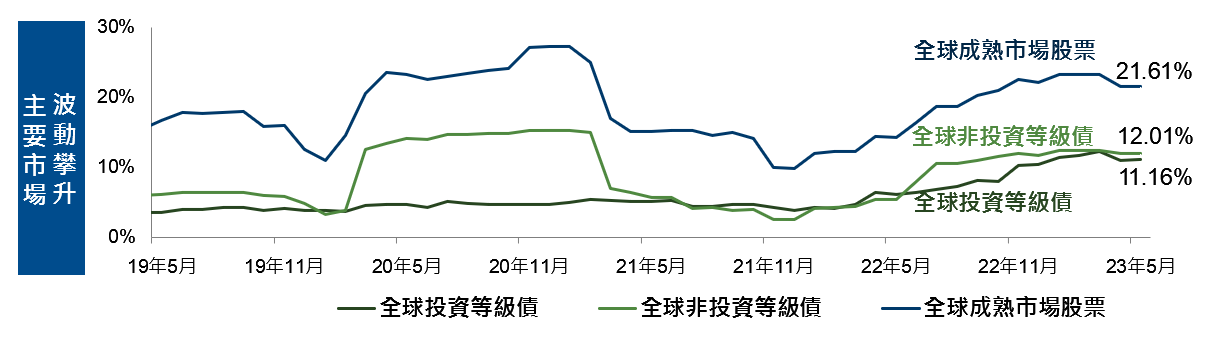

儘管投資人想抓住股市上行空間,但仍擔憂各國央行緊縮政策對經濟影響可能尚未完全顯現,加上美中關係冷若冰霜、貿易爭端再起,市場波動仍大。以滾動一年期的波動度來看,全球成熟市場股票的波動度達21.61%,全球投資等級債的波動度亦高達11.16%。4

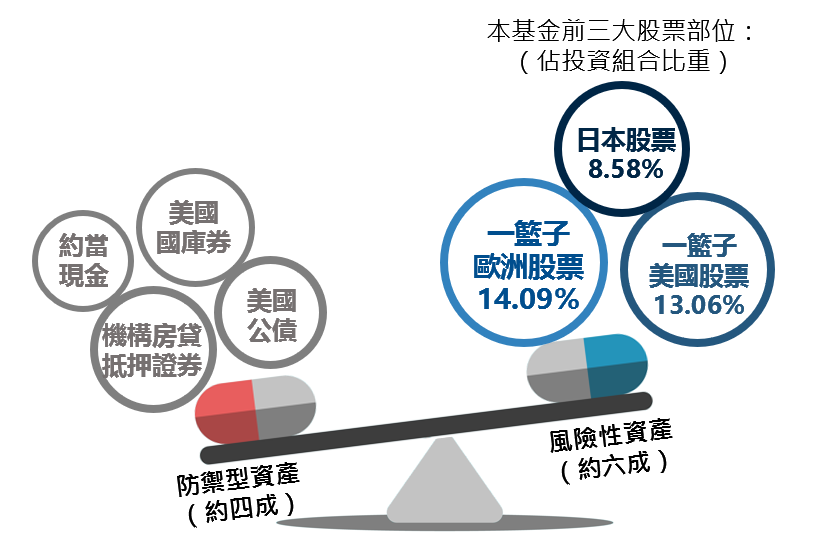

對此,國泰投顧認為相對較好策略是,不要單押任何單一市場,而是同時將較高報酬、高波動的風險性資產與較低報酬、低波動的兩大類極端投資配對,此即「槓鈴策略」(Barbell Strategy)。槓鈴策略運用在投資組合,可以幫助投資人在風險性資產和防禦型資產之間取得平衡,不僅可以捕捉成熟市場股市上行機會,另一方面納入美國公債、國庫券,則可以應對突如其來的市場變數。

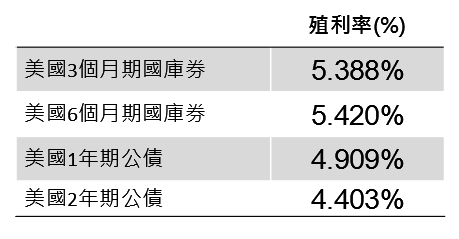

國泰投顧進一步指出,現階段環境下「槓鈴策略」更能放大投資機會,主要在於股債都存在不同機會!風險性資產中,美股在人工智慧的樂觀預期下帶動科技類股走強;歐股則是展現出驚人的韌性,第一季多數企業財報優於預期;日股同樣在當前財報季上漲,同時反映日本東京證券交易所從去年上半年重新劃分市場作法下,為日股帶來結構性轉變。與此同時,防禦型資產的美國短天期國庫券殖利率具有5%左右水準,不僅扮演防禦型資產角色,目前收益幾乎來到2000年初以來水準,相對過往具吸引力。5

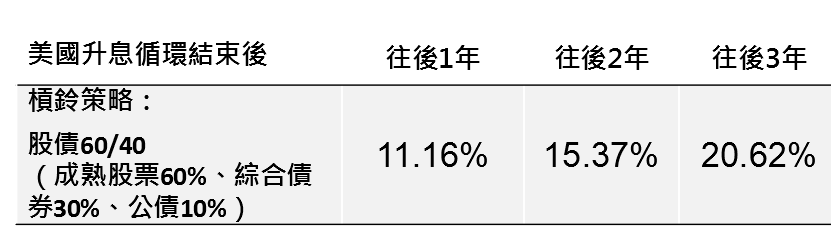

美國升息末升段,槓鈴策略更加奏效6

美國目前進入升息末升段下市場波動仍大,國泰投顧研究過去30多年以來此環境下,投資進場採取兩大類極端投資配對的槓鈴策略,隨後的一年、兩年、三年期績效表現不俗,藉此同時捕捉蹺蹺板兩端的風險性資產和防禦型資產,不失為最佳策略之一。

摩根士丹利環球平衡收益基金(本基金之配息來源可能為本金)7

目前市場環境下,摩根士丹利環球平衡收益基金(本基金之配息來源可能為本金)便採取槓鈴策略作法。儘管市場擔憂情緒仍存,但本基金採積極進攻,而非過度保守佈局,整體股票拉高到投資組合約六成,並透過靈活的戰術性調整股票曝險;另一方面,本基金也佈局美國公債、美國國庫券、甚至機構房貸抵押證券等防禦型資產,這幾類資產不僅展現防禦力,現階段收益率也相當高,整體來看,本基金透過股票股息、債券債息、選擇權權利金收入、貨幣間利差等四大面向,提供更多元收益來源,投資人不妨透過此基金的槓鈴策略參與市場。