國泰投顧第四季展望:重振旗鼓,魚貫前行

2023-10-03

今年初以來整體金融市場表現不俗,自2022年全球股市、債市雙殺後,今年全球股市出現反彈上攻。從各國股市來看,日本受到政策改革及外資大幅流入,年初至今已上漲28.5%,美國股市也有15.9%,台灣則受惠於年中開始的AI熱潮,年初至今也有18.1%的漲幅1。然而,這樣的狀況在第三季出現轉折,全球受到美債降評、中國房地產商暴雷、通膨仍未完全明朗等因素影響,各市場股市紛紛熄火。隨著IMF上調全球全年度經濟成長預期2、企業盈餘漸從谷底復甦3,展望今年第四季,市場上還有哪些投資機會?

大選前一年+第四季=行情可期

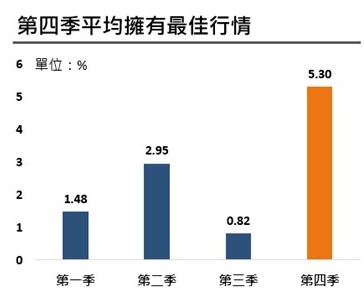

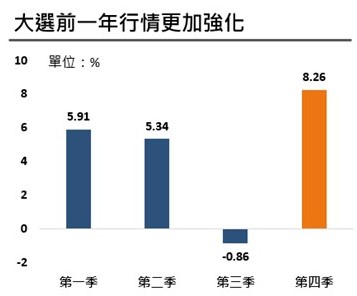

第四季為傳統的消費旺季,除了電子產品的新品發表以外,亞洲地區還有雙十一購物節、歐美則有黑色星期五及聖誕假期等,皆有助於刺激消費。統計1992年至2022年標普500指數各季度表現,結果顯示第四季相比其他季度表現更佳,平均上漲可達到5.3%4,而美國總統大選前一年更強化此統計結果。為了隔年的大選,政治人物往往會端出政策牛肉,塑造景氣繁榮的景象以利隔年選舉,因此若僅統計大選前一年各季度的表現,第四季表現仍然為全年最佳,平均漲幅升至8.26%5,而今年恰為美國總統大選前一年,行情可期。

國泰投顧:T.O.P.投資策略

國泰投顧分析,在投資布局上可採用T.O.P.投資策略,分別以不同面向參與第四季行情:

- Thrive 蓬勃發展:除了前述的季節性效應以外,聯準會升息已步入尾聲,全球股市往往在聯準會停止升息後上漲,一年後更有機會達到雙位數漲幅6。

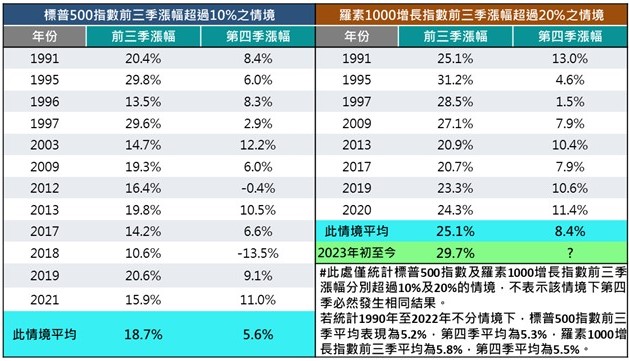

- Opportunity 機會浮現:美國成長股長期營收趨勢向上7,有望帶動整體成長股持續上攻,且統計2007年至2022年,僅有2016年及2022年大盤優於成長股,其餘各年度均為成長股表現較佳,今年以來成長股已上漲29.7%,亦優於全球股的13.8%8,後續是否還有上漲空間?統計1990年至2022年,標普500指數前三季上漲超過10%時,平均第四季還有5.6%的漲幅,而成長股機會更高,衡量成長股的羅素1000增長指數前三季上漲超過20%時,平均第四季仍有8.4%的上漲空間,因此成長股後市行情可期9。

- Policy 政策助攻:國泰投顧認為,日本及印度祭出多項政策皆有利於股市表現。日本及印度今年皆受到國際資金的親睞10。日本主因寬鬆貨幣政策基調不變,解除旅日限制也為日本帶來更多消費潛力。印度則是有三大政策包括國家基建、數位印度及印度製造,隨著中國加一(China plus one)的全球供應鏈策略受到跨國企業親睞。

- Bloomberg,截至2023/9/15。過往績效不代表未來結果。國泰投顧整理。

- IMF,截至2023/7。國泰投顧整理。

- Bloomberg,截至2023/8/11。國泰投顧整理。

- Bloomberg,統計期間為1992年至2022年各季度平均表現。過往績效不代表未來結果。國泰投顧整理。

- Bloomberg,統計期間為1992年至2022年遇總統大選前一年的各季度平均表現。過往績效不代表未來結果。國泰投顧整理。

- Bloomberg,統計自1989年起共5次升息循環結束後各期間平均報酬表現,包含1989/2、1995/2、2000/5、2006/6、2018/12,全球股市為MSCI AC全球指數。過往績效不代表未來結果。

- Bloomberg,截至2023/8/24。此處以羅素1000增長股指數說明。國泰投顧整理。

- Bloomberg,統計2007年至2022年度表現。今年以來表現截至2023/9/15。以MSCI世界指數及羅素1000增長股指數分別說明全球股及成長股,過往績效不代表未來結果。

- Bloomberg,統計1990年至2022年前三季及第四季漲幅。兩指數皆以總報酬計算。過往績效不代表未來結果。

- Bloomberg,截至2023/8/31。國泰投顧整理。