國泰投顧2024年投資展望:擁抱曙光,掌握先機

2023年全球股市完美詮釋華爾街名言:「股市總是在半信半疑中成長」。今年AI技術百花齊放、全球通膨降溫及企業獲利改善等利多,抑制年初以來美國矽谷銀行倒閉、以巴衝突等外部衝擊,截至11月底,全球股市上漲17.16%,S&P 500指數漲幅更是達到20.79%1。債市方面,隨著主要央行相繼暫停升息,升息循環也即將邁入尾聲,有望為各類債券資產注入全新成長動能。2024年股市及債市皆浮現潛在投資機會,國泰投顧整理出N.E.W投資策略,為2024年全球資產布局提供投資方向。

Next:資產布局下一步

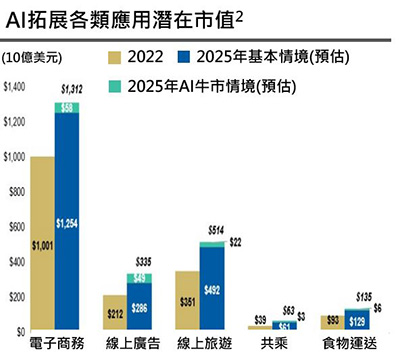

全球自1949年以來,曾多次出現顛覆性商品,如IBM大型電腦、個人電腦、網頁瀏覽器等,這些工具往往是推動技術革新的重要推手。2022年Open AI發布Chat GPT,為市場勾勒AI蓬勃發展的藍圖,而2023年微軟承接趨勢風口,將AI系統嵌入Office系列產品,讓AI產品更大範圍和融入民眾生活。隨市場上AI產品如雨後春筍般出現,各個產業將迎接顛覆性的變革,如電子商務、廣告、共乘等產業皆有望受益於相關技術的發展,其中電子商務和線上廣告產業的市值,有望在2022至2025年分別提升25.3%和34.9%的潛在市值2。那麼投資人可以如何參與顛覆性技術的變革? 國泰投顧認為,成長型類股較能捕捉到市場最新的投資題材,且在長期績效面也領先大盤,近20年全球成長股年化報酬率為9.45%,領先全球指數的8.21%3,反映成長股在投資題材及績效方面都更具吸引力。

Enhance:強化資產多樣性

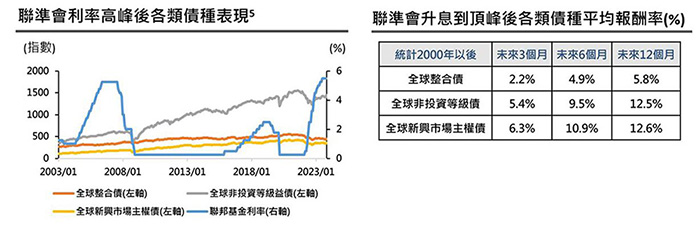

隨著美國10月發債額度低於市場預期、通膨數據降溫等利好,帶動美國10年期公債殖利率在觸及5%後小幅回落,且自1984年以來歷次聯準會停止升息後,未來12個月10年公債殖利率平均下降109基點4,有望為債市帶來新動能。而在各類債券之中,非投資等級債和新興市場主權債在聯準會升息到頂後報酬率往往領先全球整合指數表現,在未來12個月平均可達到雙位數報酬率,此外新興市場美元主權債當前利差734基本點,為近10年相對高點6,資本利得存在潛在機會。隨著各國央行升息接近頂峰,全球非投資等級債及新興市場主權債有望在2024年迎來更多的成長潛力。

Waken:亞洲市場覺醒

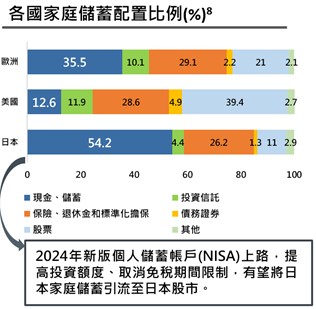

2023年亞洲市場除中國正值弱復甦外,多數亞洲市場正享受周期性及結構性的轉變,如半導體庫存天數回落反映產業周期將逐漸復甦7,台灣、南韓等半導體強權將有望受益;日本市場迎來結構性的調整,東京證交所重組明確劃分證券市場,並要求企業提升資本效率,此外2024年新版個人儲蓄帳戶正蓄勢待發,有望將日本家庭54.2%的儲蓄資金引流至日本股市,預計未來5年將為日本股市增加5至9兆日圓的資金8;印度市場則在經濟及產業供應鏈上展現利多,不僅10月綜合PMI數據持續領先長期平均9,且在美中關係緊張之餘,印度受惠於供應鏈移轉利多,如印度的iPhone出貨量正逐年提升10。

1 資料來源:Bloomberg,截至2023/11/30,國泰投顧整理。2資料來源:Morgan Stanley,截至2023/3/2,國泰投顧整理。因小數點四捨五入關係,加總數字可能大於或小於100%。3資料來源:Bloomberg,截至2023/11/30,國泰投顧整理。指數採用MSCI AC世界指數及MSCI世界成長指數。4資料來源:JPM,截至2023/11/6,國泰投顧整理。5資料來源: Bloomberg,截至2023/11/27,國泰投顧整理。統計2006、2018年2次升息到頂後平均表現,指數採用彭博全球整合總報酬指數價值型未避險美元、彭博全球高收益總報酬指數、彭博新興市場主權債總報酬指數。6資料來源:Bloomberg,截至2023/11/30,國泰投顧整理。指數採用新興市場美元主權債採用摩根大通新興市場債券指數、全球非投資等級債採用彭博全球整合總報酬指數價值型未避險美元。7資料來源:Morgan Stanley,截至2023/9/30,國泰投顧整理。8資料來源:Morgan Stanley,截至2023/10/15;JPM,截至2023/11/1,國泰投顧整理。因小數點四捨五入關係,加總數字可能大於或小於100%。9 資料來源:Bloomberg,截至2023/10/31,國泰投顧整理。10 資料來源:BofA,截至2023/11/6,國泰投顧整理。