「低滲透」投資術!搭上2023年中國消費浪潮!

美國升息進入尾聲,新興市場湧入國際資金

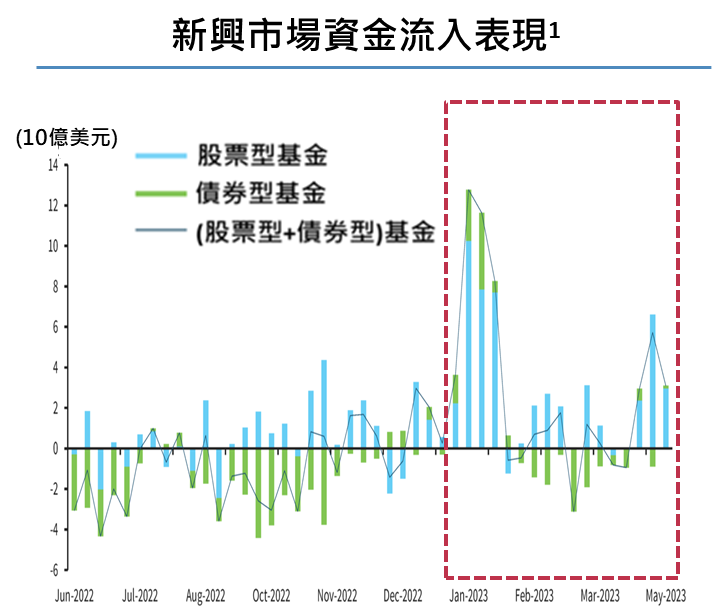

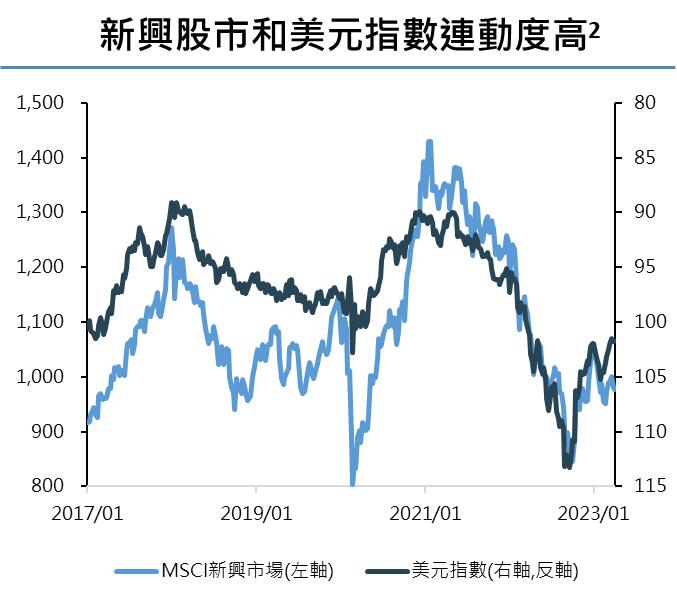

近期隨美國聯準會放慢升息速度,強勢美元格局出現鬆動,國際資金正逐漸轉往新興市場,2023年初迄今國際資金逐漸回流新興市場股票型和債券型基金,其中股票型基金的流入尤為顯著1。長期以來美元指數和新興市場指數的表現呈現負向連動2,隨著2023年Fed升息循環邁入尾聲,有望推動新興股市再創佳績,而新興國家中又以中國市場的表現尤為突出,受惠於今年疫情解封的利多行情,中國龐大的消費市場正逐漸復甦。

中國景氣逐漸復甦,零售產業展露投資機會

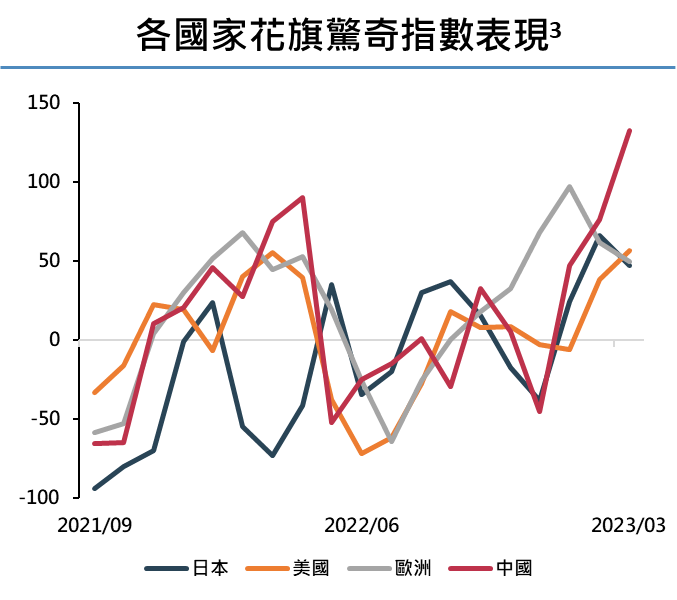

自年初全面解除封鎖後,中國經濟表現復甦,花旗驚奇指數表現領先成熟市場3,反映整體經濟數據優於市場預期。另外,非製造業和製造業PMI數據雙雙站穩擴張區間,其中非製造業PMI的表現亮眼,由2022年12月的41.6大幅躍升至3月的58.2,創下自2011年5月以來的新高4。

不僅如此,自2019年疫情以來中國積累逾2.1兆歐元的超額儲蓄5,龐大的消費力釋放提振中國零售表現。3月零售銷售年增率達到10.6%,相較去年12月底的-1.8%出現大幅提升6,引領零售業從眾多產業裡脫穎而出,成為2023年投資亮點。

產業低滲透率特質,運動服飾和化妝品展露長期布局優勢

2022年受到防疫政策干擾,中國多數消費產業銷售表現相對疲軟,平均銷售年增率只有3.0%,但運動服飾和護膚品類股表現突出,分別達到7.3%和5.3%。2023年隨著中國逐漸復甦,消費產業預期2023至2025年的平均銷售CAGR達到11.5%,其中運動服飾和護膚品的CAGR更是達到12.9%和23.5%7。

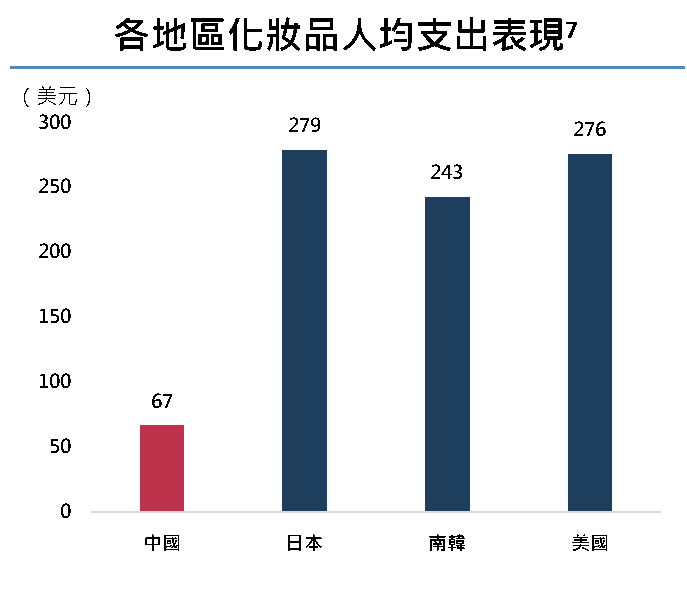

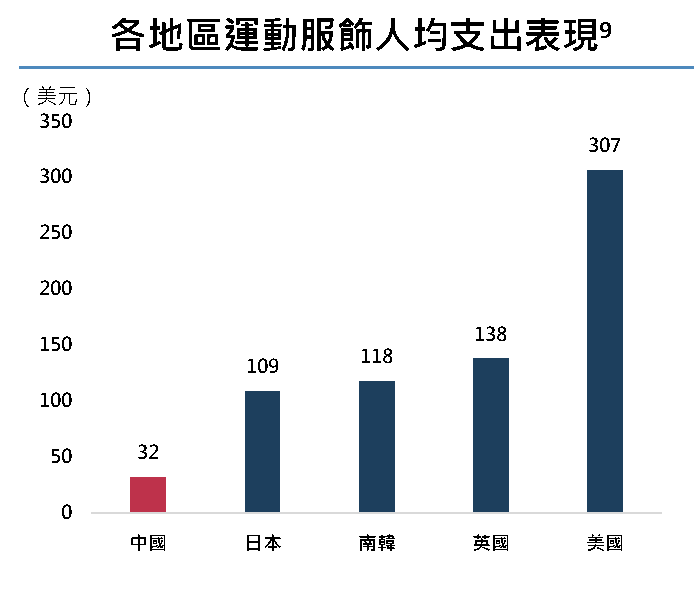

除銷售表現外,中國化妝品和運動服飾產業本身具有「低滲透率」的關鍵特質,舉例來說,中國在2021年約占全球化妝品市場份額的25%,然而中國人均支出在化妝品的金額卻只有67美元,遠低於美、日等地區8。中國運動服飾的產業概況亦是如此,2020年中國體育產業總產出突破2.7兆人民幣,相較2012年有約3倍的漲幅9,但中國人均支出在體育服飾的金額卻只有美國的十分之一 。國泰投顧認為,中國化妝品和運動服飾產業具低市場滲透率特質,且有望受惠中國消費復甦的浪潮,為2023年的關鍵投資題材。

中國消費市場看俏,關注摩根士丹利新興領先股票基金

2023年新興市場有望迎來轉折行情,其中最為強勁的莫過於中國市場,不僅各項經濟數據復甦,良好的零售數據表現更是點亮今年度的消費題材,其中化妝品和運動服飾領域不僅具有龐大的市場份額,滲透率更是低於其他市場。摩根士丹利新興領先股票基金布局上加碼非必需消費品和日常消費品,其中包含中國化妝品大廠珀萊雅、運動服飾領導廠商李寧等,有望搭上中國復甦期間的消費浪潮,建議投資人可採用定期定額方式進行長期布局。